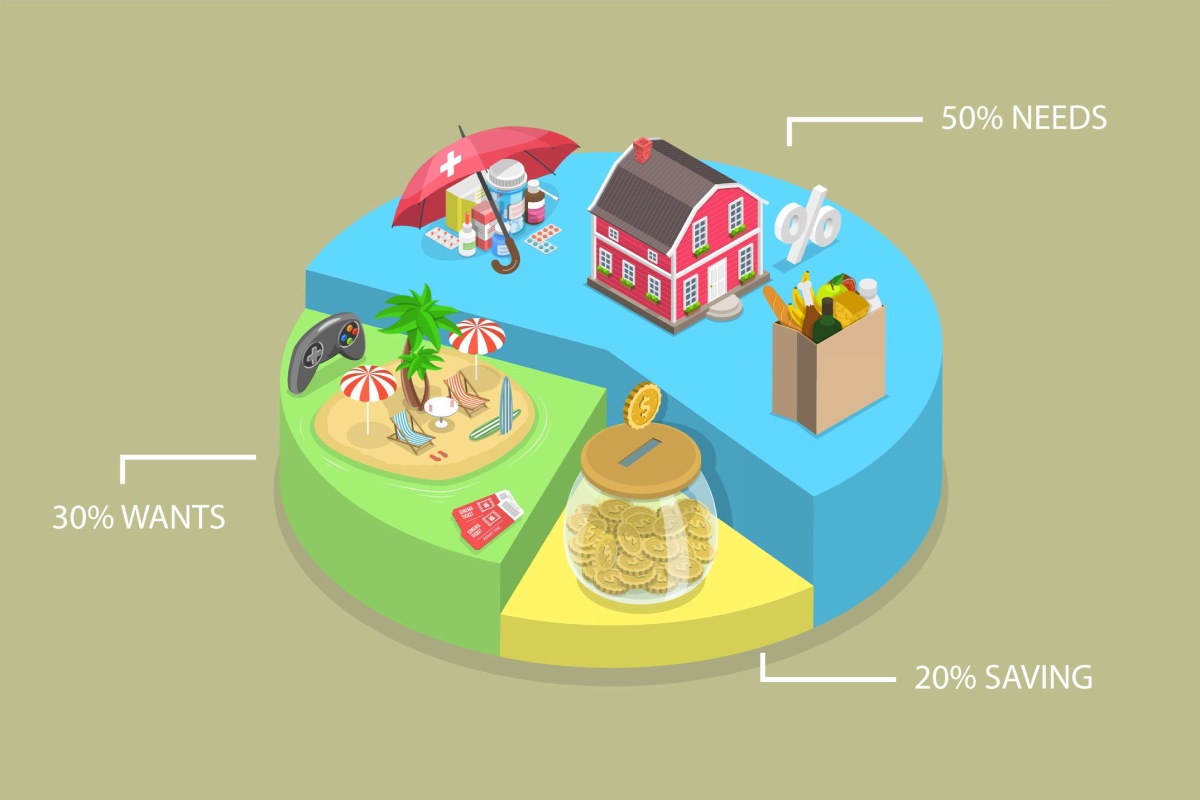

Quy tắc 72

Quy tắc ngón tay cái - 72 được áp dụng để tính thời gian cần để các khoản đầu tư tăng gấp đôi giá trị. Công thức tính rất đơn giản, bạn chỉ cần lấy 72 chia cho lợi nhuận hàng năm. Kết quả hiển thị là số năm mà bạn cần đầu tư để đạt được gấp đôi số tiền vốn ban đầu.

Ví dụ: Bạn đầu tư với số vốn 20 triệu và lợi nhuận hàng năm là 10%. Theo quy tắc 72, bạn sẽ mất 72/10= 7.2 năm để tăng số tiền của mình lên 60 triệu.

Quy tắc 25x

Quy tắc 25x thích hợp với những bạn muốn có cuộc sống nghỉ hưu thoải mái. Để áp dụng được nguyên tắc ngón tay cái này, bạn cần ước lượng được mức thu nhập mình cần trong một năm nghỉ hưu. Tiếp đó, bạn nhân con số này với 25 thì sẽ biết được số tiền cần tích lũy trước khi về hưu.

Ví dụ: Để nghỉ hưu thoải mái, tận hưởng những điều mình thích bạn cần có 50 triệu/năm. Lúc này, số tiền bạn tích lũy trước khi nghỉ hưu là 50 triệu x 25=1 tỷ 250 triệu. Khi đạt được mức 1 tỷ 250 triệu bạn có thể bắt đầu có kế hoạch về hưu sớm.

>>> Thông tin thêm: Làm cách nào để dần độc lập tài chính, nghỉ hưu sớm?

Quy tắc 114

Nếu bạn muốn xác định số năm mà khoản đầu tư tăng gấp ba thì có thể sử dụng quy tắc 114. Theo quy tắc này, bạn chia 114 cho tỷ suất lợi nhuận thì có thể biết số năm mà tiền vốn tăng gấp 3 lần.

Ví dụ: Nếu bạn đầu từ 20 triệu với tỷ suất lợi nhuận kỳ vọng là 10% /năm thì thời gian nhân ba là 114/10= 11.4 năm

Quy tắc 144

Bạn muốn xác định số năm mà số vốn đầu tư ban đầu sẽ tăng gấp bốn lần, thì có thể áp dụng quy tắc ngón tay cái trong marketing 144. Theo đó, để biết thời gian vốn nhân bốn bạn hãy lấy 144 chia cho tỷ suất lợi nhuận dự kiến trong 1 năm.

Ví dụ: Bạn đầu từ 20 triệu đồng với tỷ suất lợi nhuận dự kiến là 14%/năm. Theo đó, thời gian dự kiến số vốn đầu tư nhân bốn là 144/14=10.2 năm.

Quy tắc quỹ dự phòng

Mục tiêu của quy tắc quỹ dự phòng là giúp bạn an tâm hơn khi đối mặt những trường hợp bất ngờ về tài chính như mất việc, tai nạn, bệnh tật,... Do đó, bạn nên tạo một quỹ dự phòng khẩn cấp trước khi quyết định đầu tư sinh lời. Theo quy tắc ngón cái này, bạn phải tiết kiệm số tiền bằng chi phí tích lũy hàng tháng của mình trong ít nhất 3 - 6 tháng.

Ví dụ: Bạn có thu nhập 20 triệu/tháng và số tiền tiết kiệm mỗi tháng của bạn là 5 triệu. Bạn muốn lập quỹ dự phòng 30 triệu thì cần tiết kiệm muốn lập quỹ dự phòng 50 triệu trong 6 tháng thì mỗi tháng bạn cần tiết kiệm trong 6 tháng.

.jpg)