Bước 3: Điền thông tin đóng BHXH tự nguyện

- Chọn “Đóng BHXH tự nguyện”, sau đó bấm vào “Đăng ký tham gia đóng BHXH tự nguyện”.

- Chọn đối tượng tham gia BHXH tự nguyện được nhà nước hỗ trợ mức đóng.

- Nhập số tiền đóng và chọn phương thức đóng.

- Chọn nơi nhận và hình thức nhận tờ bìa sổ BHXH.

- Chọn đơn vị, tổ chức dịch vụ thu BHXH, BHYT vận động tư vấn (nếu có).

- Bấm “Xác nhận” để hoàn tất việc kê khai thông tin, sau đó chọn “Thanh toán” để thực hiện thanh toán.

Bước 4: Thanh toán BHXH tự nguyện

- Chọn ngân hàng thụ hưởng của cơ quan BHXH, sau đó chọn “Thanh toán” để tiếp tục.

- Màn hình chuyển đến giao dịch thanh toán (Payment Platform). Tại đây, chọn ngân hàng hoặc trung gian thanh toán để thực hiện thanh toán.

- Nhập thông tin đăng nhập ngân hàng và tiếp tục thực hiện theo yêu cầu để hoàn tất quá trình thanh toán.

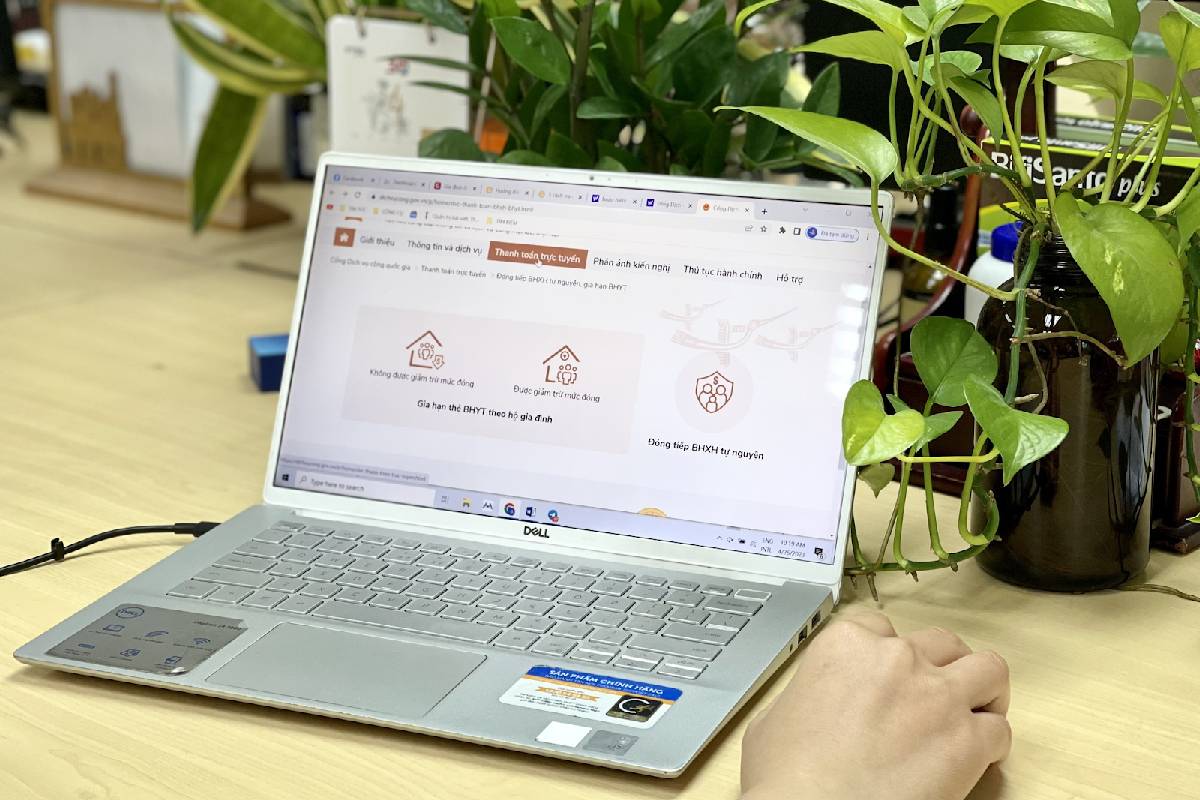

- Đóng BHXH tự nguyện trên Cổng dịch vụ công Quốc gia

Bên cạnh Cổng dịch vụ điện tử BHXH Việt Nam, người dân cũng có thể truy cập Cổng dịch vụ công Quốc gia để đóng BHXH online.

Bước 1: Truy cập vào Cổng dịch vụ công Quốc gia

- Truy cập vào Cổng Dịch vụ công Quốc gia (https://dichvucong.gov.vn/p/home/dvc-dich-vu-cong-truc-tuyen.html).

- Tại giao diện màn hình chính, chọn mục “Thanh toán trực tuyến” rồi chọn tiếp “Đóng BHXH tự nguyện và BHYT theo hộ gia đình”.

- Khi cửa sổ mới xuất hiện, chọn “Đóng tiếp BHXH tự nguyện” để chuyển sang bước 2.

Bước 2: Đăng nhập tài khoản

- Tại giao diện cửa sổ, chọn mục “Tài khoản cấp bởi cổng DVC quốc gia” hoặc “Tài khoản cấp bởi Bưu điện Việt Nam” theo tài khoản đã đăng ký trước đó. Sau đó thực hiện đăng nhập tài khoản.

- Sau khi đăng nhập tài khoản, tiến hành nhập mã BHXH rồi bấm “Tra cứu”. Màn hình sẽ hiển thị thông tin về người tham gia, thời gian và phương thức đóng.

Bước 3: Thanh toán trực tuyến

- Chọn ngân hàng thụ hưởng của cơ quan BHXH rồi bấm “Thanh toán”.

- Khi cửa sổ mới xuất hiện với giao diện cổng thanh toán, chọn ngân hàng hoặc trung gian thanh toán để thực hiện thanh toán online.

Bước 4: Xác nhận và hoàn tất thanh toán

- Đăng nhập vào tài khoản ngân hàng đang sử dụng, kiểm tra thông tin, nhấn chấp nhận quy định, nhập mã OTP để xác nhận.

- Màn hình hiển thị quay trở lại Cổng dịch vụ công và hiển thị thông báo “Thanh toán thành công”.

Quy định về việc đóng bảo hiểm xã hội

Theo Luật số 41/2024/QH15 Bảo hiểm xã hội, mức đóng bảo hiểm xã hội được xác định dựa trên:

- Tiền lương tháng của người lao động (BHXH bắt buộc).

- Mức thu nhập tháng do người lao động lựa chọn (BHXH tự nguyện).

Cập nhật mới nhất về mức đóng BHXH bắt buộc và BHXH tự nguyện như sau:

1. Mức đóng bảo hiểm xã hội bắt buộc mới nhất

- Đối với lao động trong nước:

Theo Luật BHXH Việt Nam, từ 1/7/2025, tỷ lệ đóng bảo hiểm xã hội bắt buộc của người lao động và người sử dụng lao động như sau:

Người sử dụng lao động |

Người lao động |

Bảo hiểm xã hội |

Bảo hiểm y tế |

Bảo hiểm thất nghiệp |

Bảo hiểm xã hội |

Bảo hiểm y tế |

Bảo hiểm thất nghiệp |

Quỹ hưu trí, tử tuất |

Ốm đau - thai sản |

Tai nạn lao động - bệnh nghề nghiệp |

|

|

Quỹ hưu trí, tử tuất |

Ốm đau - thai sản |

Tai nạn lao động - bệnh nghề nghiệp |

|

|

14% |

3% |

0,5% |

3% |

1% |

8% |

- |

- |

1,5% |

1% |

21,5% |

10,5% |

Tổng: 32% |

Như vậy, Đối với BHXH bắt buộc, tổng mức đóng hiện nay là 32% tiền lương, trong đó:

- Người lao động đóng 10,5%.

- Người sử dụng lao động đóng 21,5% quỹ tiền lương tháng đóng BHXH.

- Đối với lao động nước ngoài:

Điều 33 và Điều 34 Luật Bảo hiểm xã hội 2024 có quy định rõ về mức đóng BHXH bắt buộc với người lao động và người sử dụng lao động nước ngoài như bảng dưới đây:

Người sử dụng lao động |

Người lao động |

Bảo hiểm xã hội |

Bảo hiểm y tế |

Bảo hiểm thất nghiệp |

Bảo hiểm xã hội |

Bảo hiểm y tế |

Bảo hiểm thất nghiệp |

Quỹ hưu trí, tử tuất |

Ốm đau - thai sản |

Tai nạn lao động - bệnh nghề nghiệp |

|

|

Quỹ hưu trí, tử tuất |

Ốm đau - thai sản |

Tai nạn lao động - bệnh nghề nghiệp |

|

|

14% |

3% |

0,5% |

- |

3% |

8% |

- |

- |

- |

1,5% |

20,5% |

9,5% |

Tổng: 30% |

Theo quy định, tổng mức đóng BHXH bắt buộc đối với lao động nước ngoài là 30%, được chia sẻ cho 2 bên:

- Người lao động đóng 9,5%.

- Người sử dụng lao động đóng 20,5% quỹ lương tháng đóng BHXH.

2. Mức đóng bảo hiểm xã hội tự nguyện mới

Theo Điều 36 Luật Bảo hiểm xã hội năm 2024, mức đóng BHXH tự nguyện hiện nay bằng 22% mức thu nhập tháng do người lao động tự chọn. Công thức tính cụ thể như dưới đây:

Mức đóng = 22% x Mức thu nhập chọn đóng BHXH tự nguyện - Mức nhà nước hỗ trợ đóng

Trong đó:

- Mức thu nhập chọn đóng BHXH tự nguyện thấp được quy định:

- Thấp nhất: Bằng mức chuẩn hộ nghèo khu vực nông thôn, hiện là 1,5 triệu đồng/tháng (theo Nghị định 07/2021/NĐ-CP).

- Cao nhất: Bằng 20 lần mức tham chiếu tại thời điểm đóng. Hiện nay, mức tham chiếu được tính theo lương cơ sở, đang là 2,34 triệu đồng/tháng.

- Mức nhà nước hỗ trợ: Tính theo tỷ lệ % của mức chuẩn hộ nghèo khu vực nông thôn (theo Nghị định 159/2025/NĐ-CP):

- Hộ nghèo: 50%

- Hộ cận nghèo: 40%

- Người dân tộc thiểu số: 30%

- Khác: 20%

Ví dụ: Nếu người dân không thuộc các trường hợp như hộ nghèo, dân tộc thiểu số và chọn mức lương đóng BHXH tự nghiệp là 5 triệu đồng/tháng thì số tiền cần đóng là:

Mức đóng BHXH hằng tháng = 22% x 5 - [(22%x1.500.000)x20%] = 1.034.000 VNĐ.

Giải đáp một số thắc mắc liên quan

Bài viết cũng tổng hợp và giải đáp một số câu hỏi thường gặp về việc đóng bảo hiểm xã hội như sau đây:

1. Tự mua bảo hiểm xã hội được không?

Với băn khoăn người dân có thể tự đóng BHXH được không thì câu trả lời là được. Cụ thể, theo khoản 4 Điều 2 Luật Bảo hiểm xã hội 2014, độ tuổi tham gia bảo hiểm xã hội từ đủ 15 tuổi trở lên và không thuộc đối tượng tham gia BHXH bắt buộc thì đều có thể tham gia BHXH tự nguyện.

2. Cá nhân tự đóng bảo hiểm xã hội ở đâu?

Nhiều người băn khoăn không biết có thể mua bảo hiểm xã hội ở đâu. Bạn có thể mua BHXH tự nguyện tại cơ quan bảo hiểm xã hội cấp huyện nơi tạm trú hoặc thường trú.

3. Mua bảo hiểm xã hội online được không?

Có thể, bạn dễ dàng đăng ký tham gia BHXH tự nguyện trên Cổng Dịch vụ công Quốc gia hoặc Cổng giao dịch điện tử BHXH Việt Nam.

4. Đóng bảo hiểm gián đoạn có ảnh hưởng gì không?

Theo Luật Bảo hiểm xã hội 2014 và các văn bản hướng dẫn, người tham gia không bắt buộc phải đóng BHXH liên tục mới được tính quyền lợi. Vì thế, nếu quá trình đóng BHXH có bị gián đoạn thì chế độ bảo hiểm vẫn được bảo lưu và cộng dồn khi bạn tiếp tục tham gia sau này.

5. Nếu đã đóng bảo hiểm xã hội, có nên tham gia thêm bảo hiểm nhân thọ?

Có. Bảo hiểm xã hội giúp bạn đảm bảo một phần thu nhập khi về hưu hoặc khi gặp rủi ro thuộc phạm vi chi trả, nhưng quyền lợi vẫn có giới hạn và không bao phủ hết mọi rủi ro trong cuộc sống. Vì thế, việc tham gia thêm bảo hiểm nhân thọ sẽ bổ sung lớp bảo vệ tài chính toàn diện hơn, hỗ trợ chi trả khi ốm đau, tai nạn, bệnh hiểm nghèo hoặc tử vong, đồng thời có thể tích lũy, đầu tư cho tương lai.

Để tối ưu quyền lợi, bạn có thể tham khảo các gói bảo hiểm nhân thọ của bảo hiểm nhân thọ của Prudential được thiết kế linh hoạt theo nhu cầu bảo vệ và kế hoạch tài chính dài hạn của mỗi gia đình:

- Sản phẩm bảo hiểm hỗn hợp PRU-CUỘC SỐNG BÌNH AN: Sản phẩm mang đến “lá chắn” bảo vệ người tham gia trước rủi ro 72 bệnh hiểm nghèo. Với sự hỗ trợ thiết thực từ 200% số tiền bảo hiểm ngay từ giai đoạn đầu, khách hàng có thể an tâm điều trị để nhanh hồi phục sức khỏe. Đặc biệt, ngay sau khi quyền lợi bệnh hiểm nghèo hoặc ung thư giai đoạn sau được chi trả lần đầu, người tham gia không cần đóng phí trong tương lai. Nhờ đó giúp khách hàng giảm bớt áp lực tài chính trong quá trình điều trị.

Không chỉ bảo vệ trước rủi ro bệnh hiểm nghèo, PRU-CUỘC SỐNG BÌNH AN còn cung cấp quyền lợi nhận ngay 30% số tiền bảo hiểm bằng tiền mặt khi người tham gia đến 67 tuổi. Nhờ đó góp phần tạo nền tảng tài chính vững vàng giúp khách hàng an nhàn tận hưởng tuổi hưu trọn vẹn.

- Sản phẩm bảo hiểm liên kết chung PRU-BẢO VỆ TỐI ĐA: Sản phẩm giúp khách hàng tối ưu giá trị bảo vệ trên từng đồng phí với với Quyền lợi Sản Phẩm Bảo Hiểm Chính lên đến 100% Số Tiền Bảo Hiểm + Giá Trị Tài Khoản Hợp Đồng (*). Để “lá chắn” này thêm linh hoạt, bảo vệ toàn diện cho bản thân và gia đình, người tham gia có thể kết hợp cùng danh mục sản phẩm bán cùng đa dạng với chi phí hợp lý.

Không dừng lại ở bảo vệ, PRU-BẢO VỆ TỐI ĐA còn giúp khách hàng tích lũy tài chính bền vững với các khoản thưởng hấp dẫn như: Quyền lợi đáo hạn hợp đồng, Quyền lợi Thưởng Tri Ân Khách Hàng và Quyền lợi Thưởng Duy Trì Hợp Đồng. Đồng thời, tùy vào nhu cầu ở từng giai đoạn cuộc đời, người tham gia có thể linh hoạt chuyển đổi giữa kế hoạch bảo hiểm cơ bản và nâng cao.

(*) Áp dụng với lựa chọn Kế Hoạch Bảo Hiểm Nâng Cao khi Người được bảo hiểm chính (NĐBH chính) Tử vong hoặc Thương tật toàn bộ vĩnh viễn (TTTBVV)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

![[Hỏi - Đáp] Rút tiền bảo hiểm 1 năm được bao nhiêu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/hoi-dap-rut-tien-bao-hiem-1-nam-duoc-bao-nhieu-1366x560.jpg)

![[Tư vấn] Mua bảo hiểm nhân thọ bao nhiêu tiền là tốt và hợp lý?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/bai-viet-huong-dan-cach-tinh-phi-bhnt-co-the-ban-chua-biet-desktop-1366x560.jpg)

![[Giải đáp] Mua bảo hiểm bao lâu thì có hiệu lực sử dụng?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/giai-dap-mua-bao-hiem-bao-lau-thi-co-hieu-luc-su-dung-1366x560.jpg)

.jpg)

![[Giải đáp] Chi phí sinh thường có bảo hiểm y tế là bao nhiêu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/chi-phi-sinh-thuong-co-bao-hiem-y-te-la-bao-nhieu-4-dieu-can-biet-1200x800-1.jpg)

![[Giải đáp] Mổ vách ngăn mũi có được bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/giai-dap-mo-vach-ngan-mui-co-duoc-bao-hiem-khong-1366x560.jpg)

![[Giải đáp] Chụp mạch vành có được hưởng bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/1366x560-chup-dong-mach-vanh-co-duoc-bao-hiem-khong.jpg)

![[Cập nhật] Đóng bảo hiểm bao nhiêu năm thì được nghỉ hưu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-dong-bao-hiem-bao-nhieu-nam-thi-duoc-nghi-huu-1366x560.jpg)

![[Giải đáp] Khám chữa bệnh dịch vụ có được hưởng bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/giai-dap-kham-chua-benh-dich-vu-co-duoc-huong-bao-hiem-khong-1366x560.jpg)

![[Giải đáp] Mỗi người mua 2 bảo hiểm sức khỏe có được không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/giai-dap-moi-nguoi-mua-2-bao-hiem-suc-khoe-co-duoc-khong.jpg)

![[Tư vấn] Xét nghiệm máu có được bảo hiểm y tế chi trả không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/tu-van-xet-nghiem-mau-co-duoc-bao-hiem-y-te-chi-tra-khong-1366x560.jpg)

![[Hỏi - đáp] Nội soi đại tràng có được bảo hiểm chi trả không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/hoi-dap-noi-soi-dai-trang-co-duoc-bao-hiem-chi-tra-khong-1366x560.jpg)

![[Mới nhất] Bệnh viêm gan C có được thanh toán bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/giai-dap-benh-viem-gan-c-co-duoc-thanh-toan-bao-hiem-khong-1200x800-1.jpg)

![[Cập nhật] Các quyền lợi bảo hiểm y tế người tham gia nhận được](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-cac-quyen-loi-bao-hiem-y-te-nguoi-tham-gia-nhan-duoc-1366x560.jpg)

![Mổ đục thủy tinh thể có được bảo hiểm không? [Cập nhật mới nhất]](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/mo-duc-thuy-tinh-the-co-duoc-bao-hiem-khong-cap-nhat-moi-nhat-366x244.jpg)

![[Cập nhật mới] Sinh con có được hưởng bảo hiểm y tế không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-moi-sinh-con-co-duoc-huong-bao-hiem-y-te-khong-366x244.jpg)

![[Cập nhật] Chi phí sinh mổ có bảo hiểm y tế hết bao nhiêu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-chi-phi-sinh-mo-co-bao-hiem-y-te-het-bao-nhieu-366x244.jpg)