Cách xác định đối tượng bảo hiểm của các loại hình bảo hiểm

Dưới đây là đối tượng bảo hiểm của 3 loại hình bảo hiểm phổ biến hiện nay:

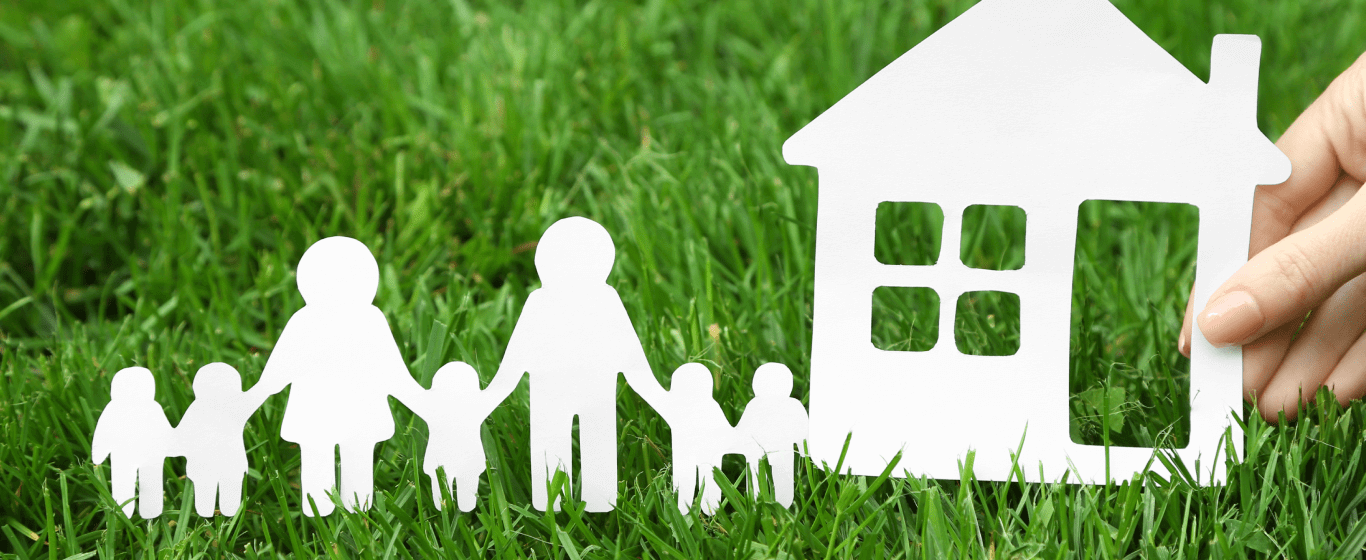

2.1 Đối tượng bảo hiểm của bảo hiểm nhân thọ

Đối tượng của hợp đồng bảo hiểm nhân thọ là con người, cụ thể là:

- Sức khỏe

- Thân thể

- Tính mạng con người.

Bản chất của bảo hiểm nhân thọ là bảo vệ và dự phòng tài chính trước những rủi ro bất ngờ. Trong trường hợp có rủi ro xảy ra làm ảnh hưởng đến sức khỏe, thân thể, tính mạng của người được bảo hiểm thì công ty bảo hiểm sẽ chi trả một khoản tiền bảo hiểm cho người được bảo hiểm hoặc người thụ hưởng.

Đối tượng khách hàng của bảo hiểm nhân thọ rất đa dạng, tuy nhiên có 3 nhóm đối tượng sau đây được ưu tiên chọn là đối tượng bảo hiểm trong hợp đồng:

(1) Người trụ cột kinh tế trong gia đình: Đây là đối tượng trực tiếp lao động tạo ra thu nhập chính cho gia đình. Họ có nguy cơ gặp rủi ro cao hơn các thành viên khác trong gia đình. Nếu biến cố xảy đến làm ảnh hưởng đến sức khỏe hoặc tính mạng của người trụ cột, thì thu nhập của gia đình sẽ bị gián đoạn hoặc mất hẳn. Lúc này, bảo hiểm nhân thọ trở thành giải pháp kịp thời thay người trụ cột chu cấp tài chính cho gia đình thông qua mệnh giá đền bù hay số tiền bảo hiểm sẽ giúp cuộc sống gia đình không chênh vênh.

>>> Có thể bạn quan tâm: Vì sao nên mua bảo hiểm cho người trụ cột trong gia đình?

(2) Trẻ nhỏ: Vì tương lai của trẻ phụ thuộc rất nhiều vào cha mẹ. Do đó những gia đình có con nhỏ luôn trăn trở: làm sao để có thể giảm đi sự phụ thuộc ấy và bảo đảm tương lai con trẻ vững chắc hơn? Nhiều bậc phụ huynh hiện đại đã chọn cách tham gia hợp đồng bảo hiểm nhân thọ với người được bảo hiểm là trẻ nhỏ. Đây là giải pháp tối ưu để bảo vệ con trước những rủi ro, tiết kiệm tài chính để đầu tư giáo dục cho con sau này. Cha mẹ có thể tìm hiểu thêm các sản phẩm bảo hiểm cho con tốt nhất hiện nay để có sự lựa chọn đúng đắn.

(3) Người cao tuổi: Những người lớn tuổi được xem là nhóm đối tượng có nguy cơ cao phải đối diện với các vấn đề về sức khỏe, do đó rất cần một khoản tài chính dự phòng. Với những người trong độ tuổi nghỉ hưu không có nhiều tiền tiết kiệm, không có lương hưu thì nên lựa chọn tham gia một hợp đồng bảo hiểm nhân thọ để sống an nhàn hoặc có thể tự trả các chi phí y tế mà không cần phụ thuộc vào con cái.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

![[Hỏi - Đáp] Rút tiền bảo hiểm 1 năm được bao nhiêu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/hoi-dap-rut-tien-bao-hiem-1-nam-duoc-bao-nhieu-1366x560.jpg)

![[Tư vấn] Mua bảo hiểm nhân thọ bao nhiêu tiền là tốt và hợp lý?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/bai-viet-huong-dan-cach-tinh-phi-bhnt-co-the-ban-chua-biet-desktop-1366x560.jpg)

![[Giải đáp] Mua bảo hiểm bao lâu thì có hiệu lực sử dụng?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/giai-dap-mua-bao-hiem-bao-lau-thi-co-hieu-luc-su-dung-1366x560.jpg)

.jpg)

![[Giải đáp] Chi phí sinh thường có bảo hiểm y tế là bao nhiêu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/chi-phi-sinh-thuong-co-bao-hiem-y-te-la-bao-nhieu-4-dieu-can-biet-1200x800-1.jpg)

![[Giải đáp] Mổ vách ngăn mũi có được bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/giai-dap-mo-vach-ngan-mui-co-duoc-bao-hiem-khong-1366x560.jpg)

![[Giải đáp] Chụp mạch vành có được hưởng bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/1366x560-chup-dong-mach-vanh-co-duoc-bao-hiem-khong.jpg)

![[Cập nhật] Đóng bảo hiểm bao nhiêu năm thì được nghỉ hưu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-dong-bao-hiem-bao-nhieu-nam-thi-duoc-nghi-huu-1366x560.jpg)

![[Giải đáp] Khám chữa bệnh dịch vụ có được hưởng bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/giai-dap-kham-chua-benh-dich-vu-co-duoc-huong-bao-hiem-khong-1366x560.jpg)

![[Giải đáp] Mỗi người mua 2 bảo hiểm sức khỏe có được không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/giai-dap-moi-nguoi-mua-2-bao-hiem-suc-khoe-co-duoc-khong.jpg)

![[Tư vấn] Xét nghiệm máu có được bảo hiểm y tế chi trả không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/tu-van-xet-nghiem-mau-co-duoc-bao-hiem-y-te-chi-tra-khong-1366x560.jpg)

![[Hỏi - đáp] Nội soi đại tràng có được bảo hiểm chi trả không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/hoi-dap-noi-soi-dai-trang-co-duoc-bao-hiem-chi-tra-khong-1366x560.jpg)

![[Mới nhất] Bệnh viêm gan C có được thanh toán bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/giai-dap-benh-viem-gan-c-co-duoc-thanh-toan-bao-hiem-khong-1200x800-1.jpg)

![[Cập nhật] Các quyền lợi bảo hiểm y tế người tham gia nhận được](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-cac-quyen-loi-bao-hiem-y-te-nguoi-tham-gia-nhan-duoc-1366x560.jpg)

![Mổ đục thủy tinh thể có được bảo hiểm không? [Cập nhật mới nhất]](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/mo-duc-thuy-tinh-the-co-duoc-bao-hiem-khong-cap-nhat-moi-nhat-366x244.jpg)

![[Cập nhật mới] Sinh con có được hưởng bảo hiểm y tế không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-moi-sinh-con-co-duoc-huong-bao-hiem-y-te-khong-366x244.jpg)

![[Cập nhật] Chi phí sinh mổ có bảo hiểm y tế hết bao nhiêu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-chi-phi-sinh-mo-co-bao-hiem-y-te-het-bao-nhieu-366x244.jpg)