Bảo hiểm nhân thọ tốt nhất là bảo hiểm được mua sớm nhất, đúng thời điểm và phù hợp tình hình tài chính cũng như nhu cầu của khách hàng.

Hiện nay, không ít gia đình trẻ chọn bảo hiểm nhân thọ là giải pháp bảo vệ tài chính khi có kế hoạch sinh con và ổn định cuộc sống. Bên cạnh đó, cũng nhiều người cân nhắc về khả năng sinh lãi của bảo hiểm rồi để mất cơ hội bồi thường lúc rủi ro xảy ra.

Năm 2007, khi vừa sinh đứa con thứ hai, gia đình anh Quốc Sách (Nhà Bè, TP HCM) bỏ ra 10 triệu mỗi năm để mua một hợp đồng bảo hiểm nhân thọ tích lũy với mong muốn sau 15 năm đáo hạn dư ra một khoản để lo cho hai con học hành. Đây là thời điểm nhạy cảm với gia đình trẻ khi nguồn thu nhập chính của gia đình đến từ đồng lương nhân viên hạn hẹp của anh Sách và chị Thanh vợ anh.

Gói bảo hiểm của vợ chồng anh Sách đơn giản để bảo vệ trước rủi ro tử vong, thương tật và giữ lại số vốn, số lãi được chia. Tiền nhận lại không đáng kể nếu so sánh với gửi tiết kiệm hay đầu tư nhưng anh Sách vẫn hài lòng với quyết định của mình. "May mắn chưa được nhận bất kỳ bồi thường nào của bảo hiểm", anh Sách dí dỏm trong lúc chờ đáo hạn hợp đồng bảo hiểm vào tháng 4/2022.

Anh Sách chia sẻ thêm, thời điểm gia đình mua bảo hiểm chưa ưu việt, chưa có nhiều lựa chọn và bảo vệ đa dạng như hiện nay. Mấy năm sau, anh phải mua thêm gói có bảo vệ trước bệnh hiểm nghèo. Ở thời điểm ban đầu, vợ chồng anh chỉ ưu tiên mục tiêu là bảo vệ và giữ tiền. Đến năm 2015, gia đình anh Sách tiếp tục với bảo hiểm chuyên tích lũy phục vụ riêng mục tiêu học hành cho con gái.

>>> Đừng bỏ lỡ: Có nên ăn bảo hiểm bệnh hiểm nghèo hay không?

Không lạc quan với bảo hiểm như anh Sách, anh Lê Phú (Quận 4, TP HCM) từng "bàn lùi" khi anh trai muốn tham gia bảo hiểm nhân thọ. Anh Phú cho rằng cần tìm hiểu kỹ bởi hiện nay, bảo hiểm rất tốn kém và chưa rõ lợi ích. Điều không may xảy ra khi cuối năm 2021, anh trai anh Lê Phú qua đời khi chưa kịp quyết định.

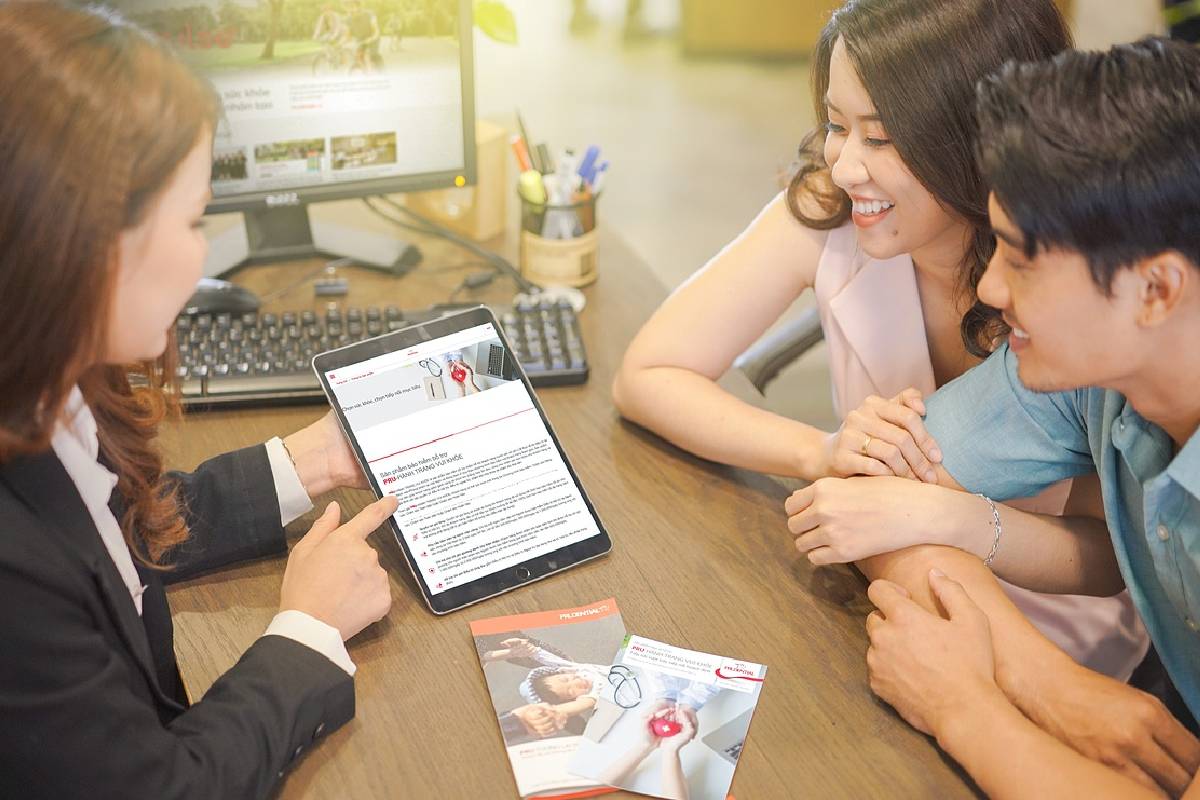

Nhận định về trường hợp này, chị Ngọc Ánh - chuyên viên tư vấn bảo hiểm 5 năm kinh nghiệm cho biết, trung bình mỗi năm chị gặp 3 đến 4 trường hợp như anh Phú. Theo chị Ánh, khách hàng thường cân nhắc thiệt hơn giữa các gói bảo hiểm, so sánh giữa các công ty và tiếc nuối khi hóa đơn bệnh hiểm nghèo xuất hiện. "Có trường hợp 33 tuổi bỗng phát hiện khối u và tức tốc gọi điện cho tôi muốn ký hợp đồng bảo hiểm đã thảo luận tư vấn suốt hơn 1 năm", chị Ngọc Ánh cho hay.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

![[Hỏi - Đáp] Rút tiền bảo hiểm 1 năm được bao nhiêu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/hoi-dap-rut-tien-bao-hiem-1-nam-duoc-bao-nhieu-1366x560.jpg)

![[Tư vấn] Mua bảo hiểm nhân thọ bao nhiêu tiền là tốt và hợp lý?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/bai-viet-huong-dan-cach-tinh-phi-bhnt-co-the-ban-chua-biet-desktop-1366x560.jpg)

![[Giải đáp] Mua bảo hiểm bao lâu thì có hiệu lực sử dụng?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/giai-dap-mua-bao-hiem-bao-lau-thi-co-hieu-luc-su-dung-1366x560.jpg)

.jpg)

![[Giải đáp] Chi phí sinh thường có bảo hiểm y tế là bao nhiêu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/chi-phi-sinh-thuong-co-bao-hiem-y-te-la-bao-nhieu-4-dieu-can-biet-1200x800-1.jpg)

![[Giải đáp] Mổ vách ngăn mũi có được bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/giai-dap-mo-vach-ngan-mui-co-duoc-bao-hiem-khong-1366x560.jpg)

![[Giải đáp] Chụp mạch vành có được hưởng bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/1366x560-chup-dong-mach-vanh-co-duoc-bao-hiem-khong.jpg)

![[Cập nhật] Đóng bảo hiểm bao nhiêu năm thì được nghỉ hưu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-dong-bao-hiem-bao-nhieu-nam-thi-duoc-nghi-huu-1366x560.jpg)

![[Giải đáp] Khám chữa bệnh dịch vụ có được hưởng bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/giai-dap-kham-chua-benh-dich-vu-co-duoc-huong-bao-hiem-khong-1366x560.jpg)

![[Giải đáp] Mỗi người mua 2 bảo hiểm sức khỏe có được không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/giai-dap-moi-nguoi-mua-2-bao-hiem-suc-khoe-co-duoc-khong.jpg)

![[Tư vấn] Xét nghiệm máu có được bảo hiểm y tế chi trả không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/tu-van-xet-nghiem-mau-co-duoc-bao-hiem-y-te-chi-tra-khong-1366x560.jpg)

![[Hỏi - đáp] Nội soi đại tràng có được bảo hiểm chi trả không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2024/hoi-dap-noi-soi-dai-trang-co-duoc-bao-hiem-chi-tra-khong-1366x560.jpg)

![[Mới nhất] Bệnh viêm gan C có được thanh toán bảo hiểm không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/giai-dap-benh-viem-gan-c-co-duoc-thanh-toan-bao-hiem-khong-1200x800-1.jpg)

![[Cập nhật] Các quyền lợi bảo hiểm y tế người tham gia nhận được](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-cac-quyen-loi-bao-hiem-y-te-nguoi-tham-gia-nhan-duoc-1366x560.jpg)

![Mổ đục thủy tinh thể có được bảo hiểm không? [Cập nhật mới nhất]](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/mo-duc-thuy-tinh-the-co-duoc-bao-hiem-khong-cap-nhat-moi-nhat-366x244.jpg)

![[Cập nhật mới] Sinh con có được hưởng bảo hiểm y tế không?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-moi-sinh-con-co-duoc-huong-bao-hiem-y-te-khong-366x244.jpg)

![[Cập nhật] Chi phí sinh mổ có bảo hiểm y tế hết bao nhiêu?](/content/dam/prudential-aem-lbu/pva/vi_VN/hinh-anh/blog/kien-thuc-bao-hiem/2025/cap-nhat-chi-phi-sinh-mo-co-bao-hiem-y-te-het-bao-nhieu-366x244.jpg)